互联网+税务

背景

自李克强总理在2015年政府报告中提出制定“互联网+”行动计划的要求以来,“互联网+”已成为国家战略,成为创新驱动发展的先导力量。国家税务总局依据《国务院关于积极推进“互联网+”行动的指导意见》的战略部署要求(国发〔2015〕40号),为满足纳税人和税收管理不断增长的互联网应用需求,推动税收现代化建设,制定《“互联网+税务”行动计划》(税总发〔2015〕113号),为未来税收互联网应用的发展指明方向、提出目标、明确任务。

问题与需求

问题

随着“互联网+税务”工作的不断深入,包括移动办公、移动办税、移动发票在内的移动应用种类、数量不断推陈出新,应用服务的提供商、使用应用的人数也日益增长。原来信息化建设过程的烟囱现象在“互联网+”时代又存在重演的可能。

需求

在税务总局“互联网+”行动计划的指导下“互联网+应用宝”,秉持开放包容、内外协作这一理念,打造金税工程开放式生态圈;

形成一套完整的业务能力开放标准规范、平台接入规范、开发者服务管理规范;

建设纳税人软件应用广场;

解决方案

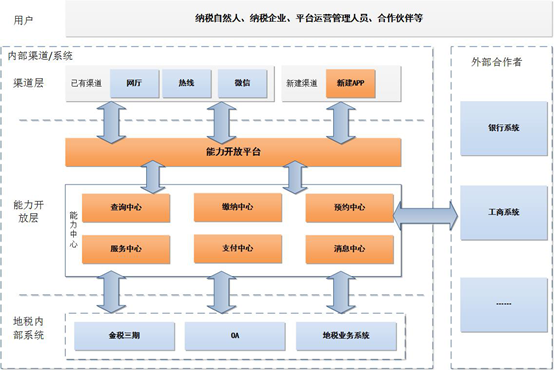

我们解决方案中提出通过能力开放平台将地税内网业务系统里面向纳税人提供的各种服务和能力进行封装,然后开放给外网的不同类型的服务渠道。这样搭建的互联网+税务的整体解决方案,充分运用互联网思维,将纳税服务作为工作重点,可以不断拓展税收服务新领域,打造便捷办税新品牌,建设电子税务新生态。具体的平台架构设计如下:

能力开放平台通过机房的网络设备实现内外部系统的连接,所有的数据包的访问均是通过现有网络设备进行访问,这样一方面确保了访问成功,另一方面也能确保信息安全。从架构设计上,互联网+地税的整体架构分为渠道层、能力开放层、第三方系统。整个平台架构以能力开放平台为核心,对外负责各个渠道的请求,对内,可以集成各个业务系统,统一业务逻辑。

为了提高渠道的灵活性和扩展性,所有渠道的业务都通过能力开放平台来完成,能力开放平台汇聚了地税内部各类能力,形成能力池对外提供服务,能力开放平台本身并不提供能力,所有的能力都来自于地税的各个业务系统,通过对业务系统进行分析和规划,根据地税实际需求,将业务系统的各项服务转变为能力中心,能力开放平台通过对能力中心的各项能力进行组合及封装,为渠道提供符合业务要求的能力。通过这种架构,极大的提高了地税业务的灵活度和开放性,可以满足业务的快速变化。

应用价值

・ 推动政府由信息化项目由自建向“政府搭台,开发商唱戏,纳税人评价,政府根据应用效果购买服务”的变革;

・ 统一管理规范:对后续业务及接口封装提供标准化的管理机制,同时可以实现对开发者的统一管理;

・ 增加新型的APP服务应用,为广大纳税人增加新型的APP服务应用,实现7*24小时全天候纳税业务在线办理、业务查询、咨询等功能,大幅提升办税人的服务体验;

方案特色

・ 以互联网能力开放平台为核心,构建面向互联网多渠道的服务能力,从顶层设计上既保证了“互联网+税务”业务协同和数据统一,同时将地税内部优势转化为向互联网全面开放的能力,聚合互联网各方资源,开放包容、内外协作,构建金税工程开放式崭新生态;

・ 将涉税大数据引入“互联网+税务”的生态圈,通过预测办税服务厅人流量,帮助纳税人优选时间和办税实体大厅,进一步深挖“国地联合办税”和“同城通办”政策潜力,解决纳税人实体大厅排队时间长的难题、提高办税服务厅资源利用率、解决国地联办和同城通办的优选问题。